bob电竞入口:迈瑞医疗:自研技术持续突破发力破局高端超声市场

发布时间:2024-07-28 06:18:32 来源:bob电竞体育网站

作者:bob电竞体育网址

近日,中华医学会主办的全国超声医学学术会议在海南省海口市召开,国产医疗器械龙头迈瑞医疗在大会上发布了我国首款自主研发的超高端超声产品:“昆仑Resona A20”(以下简称:超高端A20),

其实以迈瑞目前300亿的营收规模,单个产品的推出已经非常困难对公司业绩产生大的影响,但是本次产品的发布透露出的几点信息我觉得值得关注:

1、迈瑞自主研发取得重大进展,初步具备能力在超高端领域和外资巨头一较高下。

本次会议是中华医学会超声医学分会一年一度,也是顶级规模的国家级学术会议,400多名国内外超声医学领域的专家学者,共同交流超声医学的最新研究成果、技术应用及发展趋势。

迈瑞选择在这种国家级学术会议上发布重磅新品,其指向性还是很明确的,过去更多是靠中低端产品占领了市场,未来将向技术上的含金量更高,利润率也更丰厚的高端,甚至超高端市场发起冲击。

据了解,超高端A20从预研到上市经过了8年的时间,是迈瑞医疗开发团队基于多年自主创新的沉淀和积累、紧密结合临床需求推出的超高端超声系统,从系统架构、成像算法到成像技术的多个核心技术环节都取得了“超高端”的突破。

过去很久,国内医用超声设备多集中在中低端领域,整体竞争力弱。迈瑞医疗作为国产超声设备的头部企业,通过稳健的自主研发+外延并购的双轮驱动战略逐步完成了从低端往中高端发展的“换挡”。

而此次超高端A20的发布则意味着迈瑞的超声产品布局将从高端领域进入超高端领域,初步具备能力在超高端领域和外资巨头GPS一较高下。

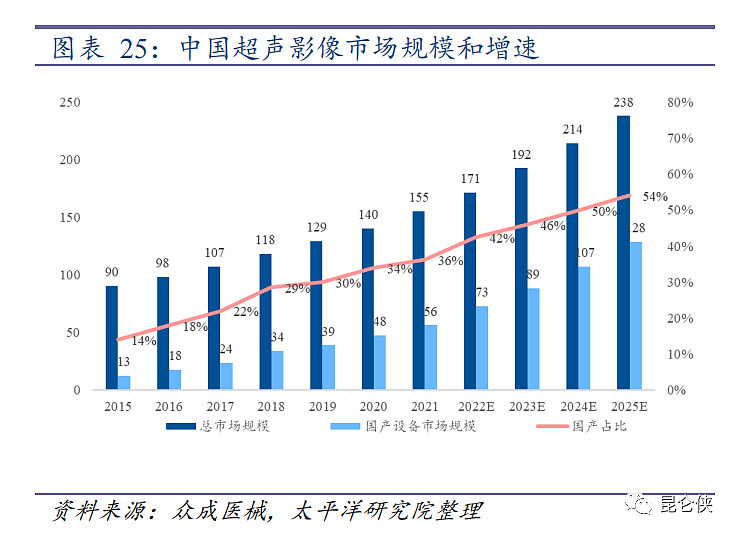

根据众成医械的数据,2021年我国超声设备市场规模为155亿元,预计将以 11.1%的年复合增长率在2025年增长至238 亿元。伴随而来的是国产设备占比从2015年的14%逐年攀升至2021年的36%,国产替代趋势显著。

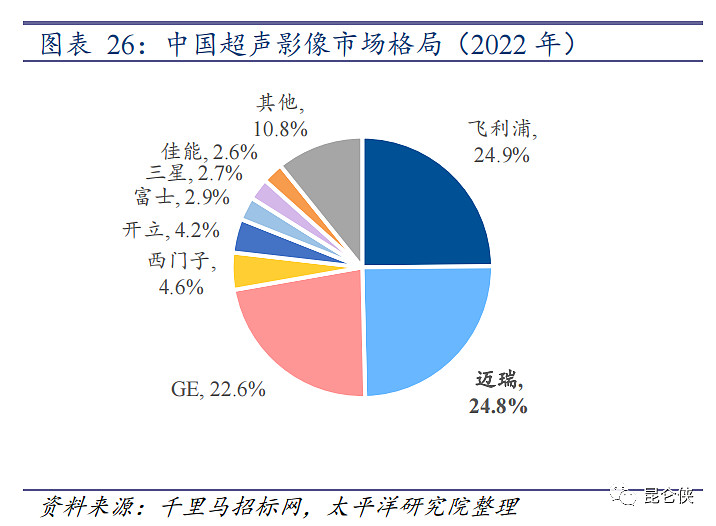

具体市场之间的竞争格局方面,根据千里马招标网数据,2022年,飞利浦以24.9%的中标额占位居中国超声市场第一;,而迈瑞以24.8%的中标额占比排名第二,市场占有率较2021年提升了5.4个百分点;GE医疗以22.6%的占比位居第三。

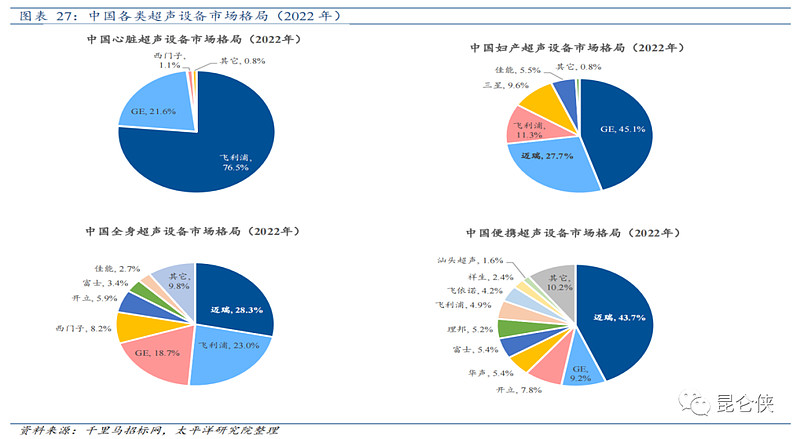

当然我们要注意到,以迈瑞为代表的国产超声品牌以便携和全身超声产品为主,外资品牌在高端台式专科超声的市占率依然很高。

比如在心脏超声市场上,飞利浦一家占比就高达76.5%,GPS三家几乎占据了全部市场,在妇产科超声市场上,GE 以 45.1%的市场占有率占据领头羊,飞利浦占比11.3%,两家合计占据了近60%的市场份额。

目前的情况是国内中低端超声设备巳经进入发展成熟期,国产超声在灰阶图像方面已达到国际领先水平,能够很好的满足超过90%的临床需求,目前各大基层医院已经配备齐全,增量市场较小,竞争非常激烈。

这点从迈瑞医疗的财务数据中也能够准确的看出一些端倪,迈瑞医疗的医学影像业务(90%为超声产品)营收过去五年复合增长率15.92%,是三个业务板块中增速最低,也说明中低端超声市场趋于饱和,发展高端超声产品成为重要的突破方向。

好的一点是,迈瑞医疗2022年毛利率66.34%,连续两年企稳回升,主要得益于全新高端超声R系列和全新中高端超声I系列迅速上量带来的海内外高端客户群的突破,助力医学影像业务2022年实现了快速增长。

过去我们对迈瑞的印象是此公司的销售、渠道和服务能力很强,然而迈瑞其实一直奉行的是研发和并购双轮驱动战略。

长期以来,公司保持着高强度的研发资源投入,研发投入从始至终保持在营收的10%左右。

数据显示,过去5年,迈瑞在研发领域累计投入已超越110亿元。2023年前三季度的研发投入再创新高,达28.11亿元,占据营业收入的比重达到10.3%,同比增长23.3%。

高研发投入下,迈瑞医疗的产品矩阵不断丰富,持续创新迭代,尤其在高端领域不断实现突破。

迈瑞于2020年发布的女娲Nuewa系列首先实现了国产品牌对于高端妇产科超声市场的突破。公司2023年推出的高端心血管超声Recho R9,成为国产首台心血管超声设备。紧接着迈瑞又推出了前文提到的我国首款自主研发的超高端超声产品:“Resona A20”。

在国内市场,通过超声产品技术的持续高端化和应用临床化,迈瑞在院内传统超声科室和新兴临床科室加速实现高端突破,二、三级医院占国内超声收入的比重连年提升,最新财报显示高端超声占国内超声收入的比重已超过一半。

根据Frost&Sullivan《2021 年中国医用超声设备行业研究报告》,国内市场高端超声设备平均售价250万元左右,中端超声设备平均售价50万元左右,低端超声设备平均售价10万元左右。

一台高端超声设备价格相当于5台中端超声,25台低端超声,当然高端超声的毛利也是最高的。对于迈瑞的超声业务来说,高端突破是未来营收和利润增长的主要驱动力。

而过去几年,国内不断加码医疗新基建,2021年,国家发改委、卫健委等四部门联合发布《“十四五”优质高效医疗卫生服务体系建设实施方案》。

该方案精确指出到2025年,力争实现每个地市都有三甲医院,服务人口超过100万的县有达到城市三级医院硬件设施和服务能力的县级医院等目标。这也为迈瑞的中高端,特别是高端产品的发展提供了契机。

根据 Fortune Business Insights,全球超声医学影像设备市场规模预计从2021年的78亿美元以7.5%的复合年增长率增长到2028年的129.3亿美元,增速低于国内市场。

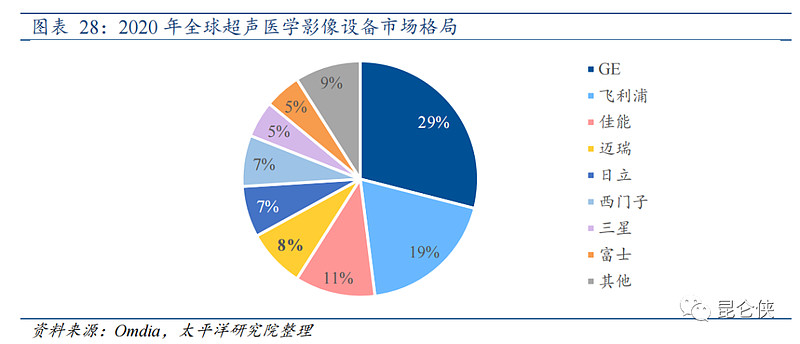

然而根据Omdia的数据,在2020年的全球超声医学影像市场中,GE、飞利浦佳能分别以29%、19%和11%的市场占有率位居前三。迈瑞医疗以8%的市场占有率位居第4,发展空间依然巨大。

2013年,迈瑞以1.05亿美元的价格收购美国高端影像制造商Zonare公司,吸收利用其技术,推出迈瑞的高端彩超Resona系列,这才有了前文所述的超高端A20的问世。

2022年,公司医学影像产线家全新高端客户,除此以外,还在超过80家已有高端客户中实现了更多产品的横向突破。

今年由于医疗行业整顿造成了国内公立医院超声招标采购活动推迟,海外基础医疗市场也受到了经济低迷和美元强势的影响,但得益于海外客户层级的持续提升,医学影像产线%,其中海外超声增长超过15%。

虽然海外基础医疗市场当下并不活跃,但是通过加大针对中高端市场的学术推广力度,举办国内国际学术联动会议,有效地推动了全新 R系列、I 系列等超声产品渗透入院,使得中端和高端超声收入占海外超声收入的比重首次超过一半。

今年前三季度,公司医学影像产线家空白高端客户、已突破的空白高端客户中有超过50家实现了重复采购。

相信未来在超高端重磅新品A20的助力下,公司的超声业务将持续突破高端客户,助力海外超声业务持续增长。

受今年8月份以来全国范围整治医疗领域不正之风影响,国内公立医院正常的招投标活动显著推迟。其中对迈瑞医疗的医学影像业务和生命信息支持业务影响较大,对体外诊断试剂类业务影响较小。

但这些受影响的需求并没有消失,只是被推迟了。之前在分析迈瑞三季报时,我提到根据了解的业内信息,医药医疗行业的学术活动已经在逐步恢复,但是设备招投标还没有正真获得明显恢复。

而本次全国规模的超声医学学术会议召开,共有400多名来自全国各家医院的专家学者与会。

这也说明正常的医院学术工作交流工作已然恢复,设备招投标明年一季度应该也能回到正常状态了,毕竟现在全国上下最主要的工作是全力发展经济。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

欢迎评论区留言交流,如果觉得文章不错,请点赞/在看/收藏/ 转发,一键四连,你的支持是推动下一篇文章诞生的重要动力。

迈瑞自主研发取得重大进展,初步具备能力在超高端领域和外资巨头一较高下。产品高端化和国际化将成为未来几年迈瑞业绩增长的重要驱动力。

科创100指数正式新增纳入两融标的,填补了科创板中小市值股票两融交易机制的空白,差异化价值显现。$科创100ETF(588190)$

对A股和港股今年的行情还是有些失望的,但是对于真金白银赚钱,长期竞争力强大的优秀公司,我相信股价终将被盈利推着往上走,只要不是买的太贵。

迈瑞自主研发取得重大进展,初步具备能力在超高端领域和外资巨头一较高下。产品高端化和国际化将成为未来几年迈瑞业绩增长的重要驱动力。

科创100指数正式新增纳入两融标的,填补了科创板中小市值股票两融交易机制的空白,差异化价值显现。$科创100ETF(588190)$

上一篇:

【48812】千里马招投网完结亿元级B轮融资兴富本钱、辰韬本钱出资

下一篇:

美康股份11亿“激励”实控人涉利益输送 营收不达标违法分红6884万强闯IPO